@expertnoemne

Попалось мне на глаза письмецо от некоего банка. Название говорить не буду, тем более что от этого названия недавно почти ничего и не осталось. Письмо озаглавлено так:

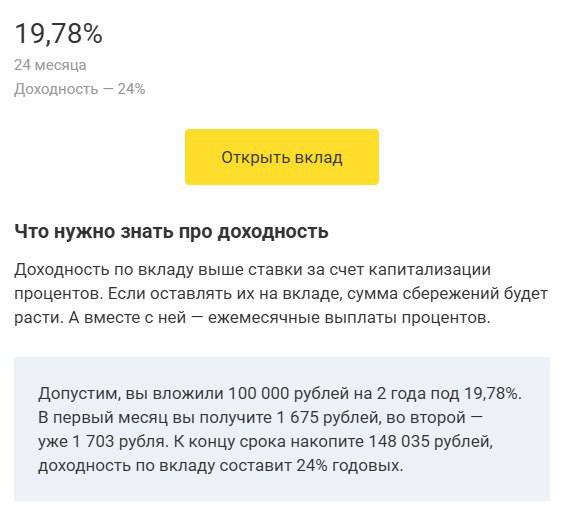

24% — новая доходность по вкладу

Интересненько. Вроде как, лучшее предложение, как минимум среди банков из первой двадцатки, нет?

Может, и да, но я сюда пришёл не рекламировать банковские продукты, а вскрывать язвы современного общества.

Поэтому уверенным движением снимаю шапочку эксперта по технологиям безопасности, надеваю элегантную шляпу инвестиционного консультанта… хотя кого я обманываю, надеваю я максимум пыльную панамку репетитора по математике.

Что же нужно знать про доходность? Знать про неё нужно самое главное: то, что всенародно признанного определения этого понятия нет, и каждый волен считать её согласно своей хитровыдуманности.

Как же ставка 19,78% превращается в доходность 24%? Следим за руками, не моргаем:

1️⃣ Кручу: рассчитываем месячную процентную ставку, поделив годовую ставку на 12 («простой процент» — сомнительно, но окэй, так принято)

2️⃣ Верчу: рассчитываем прирост накоплений за два года (24 месяца), возведя ежемесячный прирост накоплений в степень 24 (уже «сложный процент»)

3️⃣ Обмануть хочу: рассчитываем доходность, поделив общий прирост накоплений на 2 (опять внезапно «простой процент»)

Вот так, немного перепутав простые и сложные проценты, мы получили доходность 24%, даже чуточку больше.

А вообще-то на третьем шаге тоже бы неплохо помнить о сложном проценте — не делить на 2 абсолютный прибыток, а брать корень 2-й степени из относительного. Тогда получаются честные 21,67% годовой доходности. Именно на столько вырастет ваш депозит и за первый, и за второй год, если все проценты капитализируются.

Так что же получается, этот банк нас обманывает?!

Да нет, они всё же честно написали. И потом, тут такое дело… короче, все банки так, оказывается, делают — это очень распространенная формула расчета «доходности». Конкретно это предложение бросилось в глаза только потому, что разница между простым и сложным процентом становится тем больше, чем длиннее срок. А срок тут действительно уже довольно длинный для такой ставки.

Просто для понимания порочности этой логики давайте представим, что вам предлагают начислять на вложенные заветные 100 тысяч рублей всего 12% годовых, или ровно 1% в месяц. Сегодня кажется довольно скромно, не правда ли? А ещё предлагают расстаться с ними даже не на пару лет, а на пятнадцать — 180 месяцев. Как-то совсем грустно. Но если мы применим вышеописанный трюк, то с изумлением обнаружим, что за 15 лет ваши 100 тысяч превратятся почти ровно в 600 тысяч. Вы только что прочитали целых 2500 знаков сплошного текста, в честь этого поставьте, пожалуйста, огонёк. Полмиллиона чистого навара поделить на 15 лет — это получается фантастическая «доходность» 33% годовых! При ставке 12% годовых, ага.

Конечно, разница в 20 с лишним процентных пунктов между честной ставкой и хитрой доходностью слишком уж дико выглядит. Поэтому на совсем длинных горизонтах это колдунство не применяют. А вот когда срок покороче — можно и приукрасить унылую реальность, правда же?

Повторюсь: это не обман. Это примерно как продавать девятки яиц, но под торговой маркой «Десяток». Хотя погодите-ка…

24% — новая доходность по вкладу

Интересненько. Вроде как, лучшее предложение, как минимум среди банков из первой двадцатки, нет?

Может, и да, но я сюда пришёл не рекламировать банковские продукты, а вскрывать язвы современного общества.

Поэтому уверенным движением снимаю шапочку эксперта по технологиям безопасности, надеваю элегантную шляпу инвестиционного консультанта… хотя кого я обманываю, надеваю я максимум пыльную панамку репетитора по математике.

Что же нужно знать про доходность? Знать про неё нужно самое главное: то, что всенародно признанного определения этого понятия нет, и каждый волен считать её согласно своей хитровыдуманности.

Как же ставка 19,78% превращается в доходность 24%? Следим за руками, не моргаем:

1️⃣ Кручу: рассчитываем месячную процентную ставку, поделив годовую ставку на 12 («простой процент» — сомнительно, но окэй, так принято)

2️⃣ Верчу: рассчитываем прирост накоплений за два года (24 месяца), возведя ежемесячный прирост накоплений в степень 24 (уже «сложный процент»)

3️⃣ Обмануть хочу: рассчитываем доходность, поделив общий прирост накоплений на 2 (опять внезапно «простой процент»)

Вот так, немного перепутав простые и сложные проценты, мы получили доходность 24%, даже чуточку больше.

А вообще-то на третьем шаге тоже бы неплохо помнить о сложном проценте — не делить на 2 абсолютный прибыток, а брать корень 2-й степени из относительного. Тогда получаются честные 21,67% годовой доходности. Именно на столько вырастет ваш депозит и за первый, и за второй год, если все проценты капитализируются.

Так что же получается, этот банк нас обманывает?!

Да нет, они всё же честно написали. И потом, тут такое дело… короче, все банки так, оказывается, делают — это очень распространенная формула расчета «доходности». Конкретно это предложение бросилось в глаза только потому, что разница между простым и сложным процентом становится тем больше, чем длиннее срок. А срок тут действительно уже довольно длинный для такой ставки.

Просто для понимания порочности этой логики давайте представим, что вам предлагают начислять на вложенные заветные 100 тысяч рублей всего 12% годовых, или ровно 1% в месяц. Сегодня кажется довольно скромно, не правда ли? А ещё предлагают расстаться с ними даже не на пару лет, а на пятнадцать — 180 месяцев. Как-то совсем грустно. Но если мы применим вышеописанный трюк, то с изумлением обнаружим, что за 15 лет ваши 100 тысяч превратятся почти ровно в 600 тысяч. Вы только что прочитали целых 2500 знаков сплошного текста, в честь этого поставьте, пожалуйста, огонёк. Полмиллиона чистого навара поделить на 15 лет — это получается фантастическая «доходность» 33% годовых! При ставке 12% годовых, ага.

Конечно, разница в 20 с лишним процентных пунктов между честной ставкой и хитрой доходностью слишком уж дико выглядит. Поэтому на совсем длинных горизонтах это колдунство не применяют. А вот когда срок покороче — можно и приукрасить унылую реальность, правда же?

Повторюсь: это не обман. Это примерно как продавать девятки яиц, но под торговой маркой «Десяток». Хотя погодите-ка…

Время публикации

09 ноября 2024 г. в 07:55

Комментарии